일하지 않아도 매월 들어오는 현금흐름을 만들면 좋겠다는 막연한 생각을 한번씩 했습니다. 힘들때 더더욱 불쑥불쑥 드는데요. 목표를 잡기에 참 막연하기도 하고, 고된 일상을 보내다보면 까맣게 또 잊어버리고도 합니다. 지금도 다양한 파이프라인에 도전해 보고 있지만, 2024년 부터는 이런 결과물들을 수치화 하고 기록하고 있습니다. 이번 시간엔 2024년 누적배당금과 노후 연금저축으로 필요한 현금흐름 월500만원에 대한 생각을 정리해 보았습니다.

1.파이프라인(부수입) 종류

다양한 부수입을 만들기 위해 이것 저것 많이 시도를 해보고 있습니다. 개인적인 이야기지만 내성적인 저의 성격으로 할 수 있는 돈벌이가 뭐가 있을지도 고민이었습니다. 직접 몸으로 뛰는 알바는 제쳐두고 직장 다니면서도 틈틈이 할수 있는 일들을 찾다보니 블로그, 쿠팡파트너스, 짠테크, 임대수익 만들기, 노후연금으로 월배당 받기 등으로 좁혀졌는데요. 이번 시간엔 2024년부터 기록하고 있는 분배금을 정리했습니다. 파이프라인 중 하나인 노후 연금저축으로 월배당 부부합산 월500만원 만들기입니다.

리런의 생활금융 구경가기

2. 2024년 누적 배당금(9월까지)

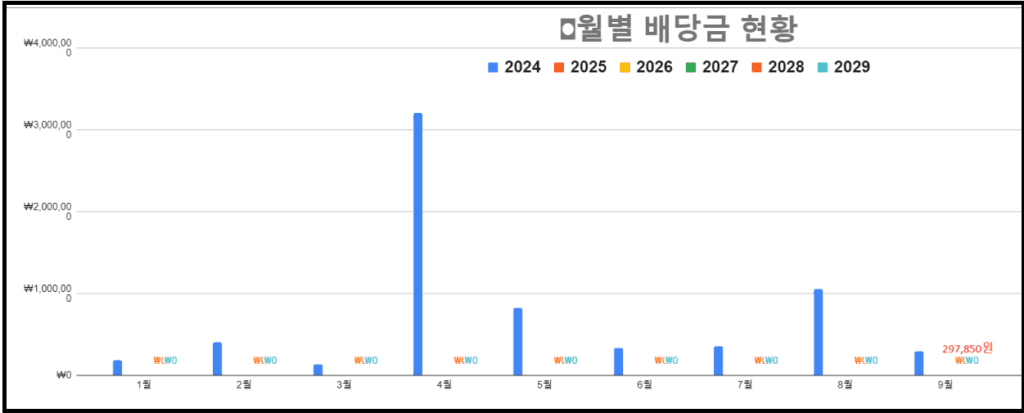

2-1. A계좌(남편) 6,794,030원

A계좌의 2024년 1월~9월까지 연 누적배당금은 6,794,030원입니다. 월 평균 566,169원의 금액입니다. ISA계좌와 연금저축, 퇴직연금, DC계좌를 통해서 들어오고 있는 분배금과 배당금의 합산금액입니다. 2024년도 남은 10월.11월.12월 이렇게 3개월동안 들어올 ETF분배금과 개별주식에 대한 배당금이 입금될 예정입니다. 또한, DC계좌에서는 안정적인 수입을 위해 일부 예금으로 들어간게 있어서 연말이면 DC계좌내 예금이자도 지급될 예정입니다.

그렇게 되면 2024년엔 A계좌에서 연 1천만원 이상 누적 배당금이 모일것 같습니다. 기록하고 눈으로 보니 목표가 더 확고해집니다.

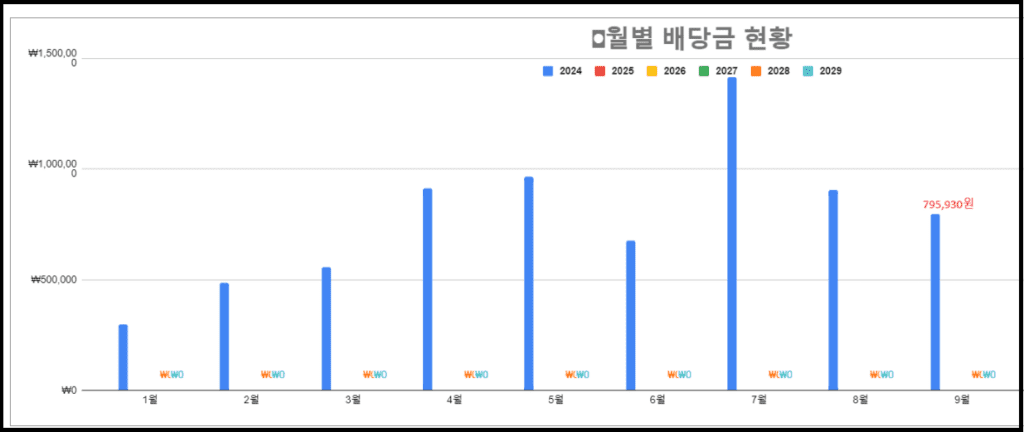

2-2. B계좌(부인) 7,007,703원

B계좌의 2024년 1월~9월까지 연 누적배당금은 7,007,703원입니다. 월 평균 583,975원의 금액입니다. ISA계좌와 연금저축, IRP 퇴직연금 계좌를 통해서 들어오고 있는 분배금과 배당금의 합산금액입니다. ISA와 연금저축, IRP 퇴직연금 계좌 모두 세제 혜택을 받을 수 있는 계좌이기 때문에 노후 연금은 이 계좌들로 운용되고 있습니다.

각 계좌별로 유의사항 들이 있지만, 혜택이 더 크기 때문에 꼭 알아보시고 시작해보시길 바랍니다. B계좌에서도 2024년 연말까지 누적 배당금이 연 1천만원은 되지 않을까 생각합니다. 그렇게 되면 A,B 계좌 합산, 그러니까 부부합산 연 2천만원이라는 배당금을 노동이 아닌 방법으로 모으게 되는 결과 인데요. 연금 배당을 받기 위한 저의 생각을 하단에 잠시 기록해 두었으니 아래 글을 더 읽어주시길 바랍니다.

3. 노후연금으로 월500만원 배당 받기위한 생각

노후연금이라고 하면 남일이라고 생각이 드시나요? 50대를 코앞에 둔 저희 부부는 정말 발등에 떨어진 불인것 같습니다. 지긋 지긋한 직장 생활 빨리 그만두고 싶다 생각했는데, 그런 직장생활이 얼마 안남았다 생각하니 오히려 하루하루 출근 하는날이 아깝기 까지 하고 애착도 갑니다. 내가 직장을 원해서 들어갈 수 있는 선택의 여지는 이제 거의 없는거죠. 위에서도 언급했지만, 여유로운 은퇴 생활을 위해 퇴사 전까지 다양한 파이프라인을 부지런히 탄탄히 만들어 놓아야 합니다.

개인 블로거나 유튜버들을 보면 투자금과 수익률, 미래 추정치 계산까지 너무도 잘 수치화하고 시각화 하지만, 저는 그럴 능력이 되지 않다 보니 단순하게 생각해 보았습니다. 부부가 배당으로 월500만원 받기 위해서는 남은기간 얼마나 모아야 할지 말입니다.

일단 저희 부부는 지금까지 합산해서 4억원의 연금은 확보해 놓았습니다.

만약 10억원 이라는 금액으로 수익률 5%만큼 배당을 받게 되면 연 5,000만원이 되는데요. A계좌, B계좌 각각 5억원만큼 납입한도를 꽉꽉 채워 모아보는 계획을 세워봤습니다.

ISA계좌는 연 납입 한도 4,000만원 + 개인연금저축, 퇴직연금IRP( DC포함) 연 1,800만원 까지 하면 연 5,800만원까지 납입이 가능합니다. A계좌와 B계좌 합산 1년에 1억 1,600만원까지 원금 투자가 가능합니다. 5년이면 5억 8,000만원이 됩니다.

저희 부부는 현재 4억 정도의 연금을 확보한 상태이기 때문에 6억원을 채우기 위해서는 5년만 고생하면 되겠다는 생각이 들었습니다.

이건 간단히 계산 한거구요. 원금을 모으면서도 매월 배당이 계속 들어오기 때문에 10억을 모으는 날은 더 줄어들 것이라고 생각합니다. 55세가 되어 수입이 없어도 따박따박 들어올 현금을 생각하면 조금의 고생은 필요하지 않을까요?

4. 맺음말

어떻게 보면 ISA나 IRP 이런 계좌들을 모르는 상태로 내용을 본다면 막막할수도 있을텐데요. 계좌개설과 혜택, 운용 노하우, 계좌내 투자상품 등 처음이라면 어렵게 느껴질수도 있습니다. ISA 계좌는 현재는 제도변경전으로 연 납입한도가 2,000만원이지만 변경시 연 4,000만원이 될텐테니 참고해 주세요.